Les grandes bourses occidentales (États-Unis, Allemagne, Royaume-Uni et France) ont connu une forte performance au cours des dix dernières années. La rentabilité pour l’actionnaire, le TSR, des principaux indices boursiers de ces pays a été supérieur à 9 % par an. Cette performance a néanmoins été très différente entre les bourses, entre les secteurs et entre les entreprises d’un même secteur. Un constat demeure : la croissance est le levier le plus puissant de création de valeur.

Croissance et création de valeur : comparaison de dix ans de performance des grandes bourses occidentales

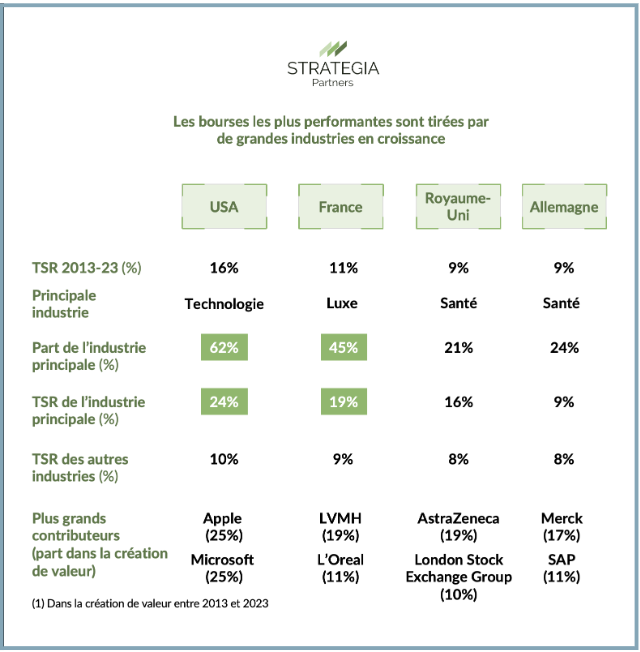

Comparaison de la performance des principaux indices boursiers

La création de valeur est la différence de valeur d’une société entre deux horizons de temps. Il s’agit d’une approche dynamique et non statique. Financièrement, elle se mesure par la rentabilité annuelle totale pour l’actionnaire, le TSR1. Elle doit se comparer au niveau de risque pris par l’actionnaire. Elle intègre cinq grandes variables : la croissance du chiffre d’affaires, l’évolution de la rentabilité, le niveau d’investissement, le niveau de risque (coût du capital) et le temps. Les grandes bourses occidentales ont connu une forte performance au cours des dix dernières années. Aux États-Unis, le TSR s’est élevé à plus de 15 % par an. Ceci signifie qu’un investissement de 1 euro fin 2013 vaut 4 euros fin 2023 (en intégrant la croissance du cours de Bourse et les dividendes réinvestis) soit un gain net de 3 euros. Il existe néanmoins de fortes différences de performance entre les bourses. La bourse américaine a généré le TSR le plus élevé : 16 %. La France a généré un TSR de 11 % et l’Allemagne et le Royaume-Uni un TSR de 9 %.

Principaux enseignements au niveau d’un investisseur

1. La différence de création de valeur entre les bourses vient d’abord d’une différence de croissance des entreprises. La performance de chaque bourse est corrélée à la croissance des entreprises. Les États-Unis ont une croissance annuelle moyenne des entreprises du Fortune 40 de 5 % contre 3 % pour la France (CAC 40), 2 % pour l’Allemagne (DAX 40) et -1 % pour le Royaume-Uni (FTSE 40).

Les entreprises les plus performantes ont mené des stratégies de croissance articulées autour de six leviers

2. Les bourses les plus performantes sont tirées par de grandes industries en croissance et fortement créatrices de valeur : la technologie, le luxe et la santé. Le poids et la performance des industries leaders expliquent le différentiel de performance des bourses. Globalement, les trois industries les plus créatrices de valeur sont la technologie, le luxe et la santé. Aux États-Unis, le Fortune 40 est tiré par les entreprises de technologies. Les cinq leaders (Amazon, Microsoft, Alphabet, Meta, Apple) contribuent à plus de 60 % de la création de valeur. En France, le CAC 40 est tiré par les entreprises de luxe. Les cinq leaders (Hermès, L’Oréal, EssilorLuxottica, LVMH, Kering) contribuent à 45 % de la création de valeur. En Allemagne et au Royaume-Uni, le DAX 40 et le FTSE 40 n’ont pas de locomotives comme la technologie aux États-Unis ou le luxe en France.

3. La structure de création de valeur entre croissance, rentabilité et dividendes varie entre les différentes bourses. Les Américains privilégient la croissance rentable comme levier de création de valeur. L’impact sur le TSR est de 8 points (52 % du TSR global) contre 2 points pour la France (20 % du TSR global), soit une différence de 6 points. À un niveau secondaire, les Américains utilisent davantage le levier du rachat d’actions par rapport aux Européens (2 points de différence de TSR). Les Allemands et les Anglais versent davantage de dividendes que les Français : leurs entreprises ont moins de croissance (et donc moins d’opportunités d’investissement) et doivent maintenir l’attractivité de leur investissement par des dividendes.

4. Au sein d’une même industrie, les entreprises les plus créatrices de valeur sont celles qui ont la croissance la plus forte grâce à un positionnement attractif et un modèle d’activité pertinent. Dans l’automobile, on constate une forte relation entre la croissance du chiffre

d’affaires et le TSR. La création de valeur a été exceptionnelle pour Tesla (TSR de 46 % pour une croissance annuelle du chiffre d’affaires de 47 % par an). Elle a été forte pour Stellantis du fait de la fusion et des synergies réussies : TSR de 19 % pour une croissance annuelle de 13 % par an. Elle a été faible (TSR de -2 % pour Volkswagen, 0 % pour Renault et 1 % pour General Motors) pour ces acteurs ayant connu une croissance faible, inférieure à la croissance mondiale. La croissance de long terme est donc bien le levier le plus puissant de création de valeur. Le temps passé par le management à gérer l’existant, même si très rentable, ne crée pas de valeur. Il la maintient simplement. Créer de la valeur nécessite de modifier profondément et régulièrement la trajectoire, la rentabilité ou le mix des activités ou bien de parvenir à monter et à rester dans des trains de croissance forte, longue et rentable.

Les points clés :

- Pour créer de la valeur à long terme, il faut croître de plus de 7,5 % par an.

- Les grandes bourses ont délivré une performance annuelle supérieure à 9 % (TSR) au cours des dix dernières années.

- Trois industries ont tiré cette performance, représentant 40 % à 50 % de la création de valeur : la technologie, le luxe

et la santé. - Une nouvelle course commence. Elle nécessite de faire le choix de la croissance, de renoncer pour mieux se focaliser,

de simplifier pour aller plus vite, de prendre des risques réfléchis et encadrés.

© Strategia Partners

Implications au niveau des stratégies d’entreprises

L’analyse de la performance des entreprises des grandes bourses mondiales permet de tirer six grands enseignements sur les stratégies de création de valeur. Les entreprises qui ont fortement créé de la valeur ont actionné six leviers :

- une forte ambition de croître ;

- une allocation différenciée des ressources entre métiers ;

- une focalisation de ces ressources sur les segments en croissance, puis ceux des concurrents sur des modèles d’activité supérieurs ;

- l’intégration des trois perspectives : stratégiques et financières, environnementales et humaines ;

- une forte capacité opérationnelle de mise en œuvre grâce à une clarté de la stratégie, une responsabilisation sur les enjeux clés et des prises de décision efficace et au bon niveau.

Qu’en conclure ?

Pour les entreprises ayant connu une faible performance comme pour les stars, une nouvelle course redémarre. Elle suppose d’utiliser différents leviers, différents modes de croissance, différents positionnements et terrains de jeu à long terme pour croître au bon niveau. Elle nécessite de faire le choix de la croissance, de renoncer pour mieux se focaliser, de simplifier pour aller plus vite, de prendre des risques dans un cadre cohérent et encadré. C’est le rôle du président et de sa direction générale de créer ces conditions et inflexions nécessaires à la croissance.

Sur l'auteur :

Jean Berg est président de Strategia Partners, cabinet international de conseil en stratégie basé à Paris, Zurich, New York, Seattle et Shanghai. Strategia Partners assiste les directions générales et les investisseurs dans leur stratégie de croissance et d’allocations de ressources en intégrant trois perspectives : stratégique & financière, environnementale et humaine.

(1) TSR (Total Shareholder Return) : rentabilité annuelle totale pour l’actionnaire incluant les plus values sur titres, la distribution de dividendes, la distribution d’actions gratuites…