Le rythme des fusions-acquisitions a subi un coup d’arrêt en 2023. Conflits géopolitiques, hausse des taux directeurs, indicateurs macro-économiques difficiles, remboursement des prêts contractés durant la pandémie, les raisons sont multiples et à examiner au cas par cas. Coup de projecteur sur les marchés internationaux, européens et français pour tracer les tendances M&A.

Où en est le marché du M&A ?

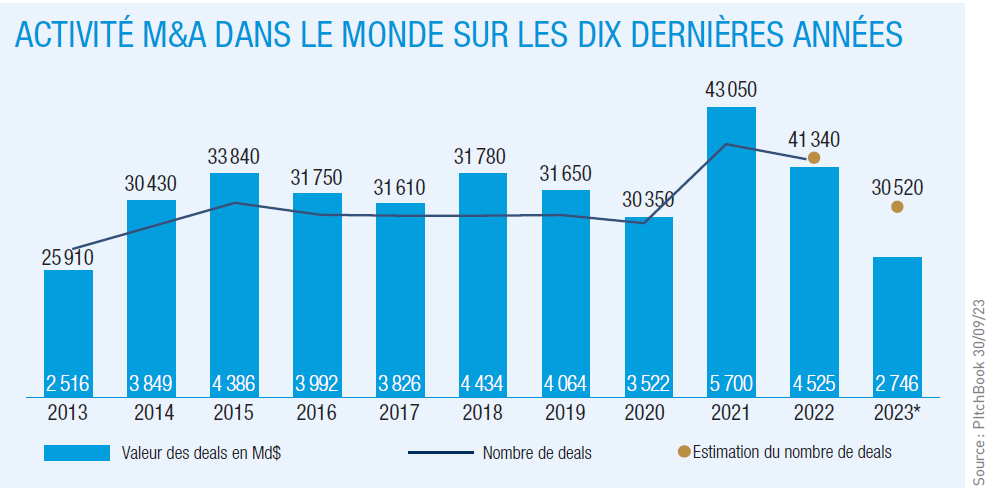

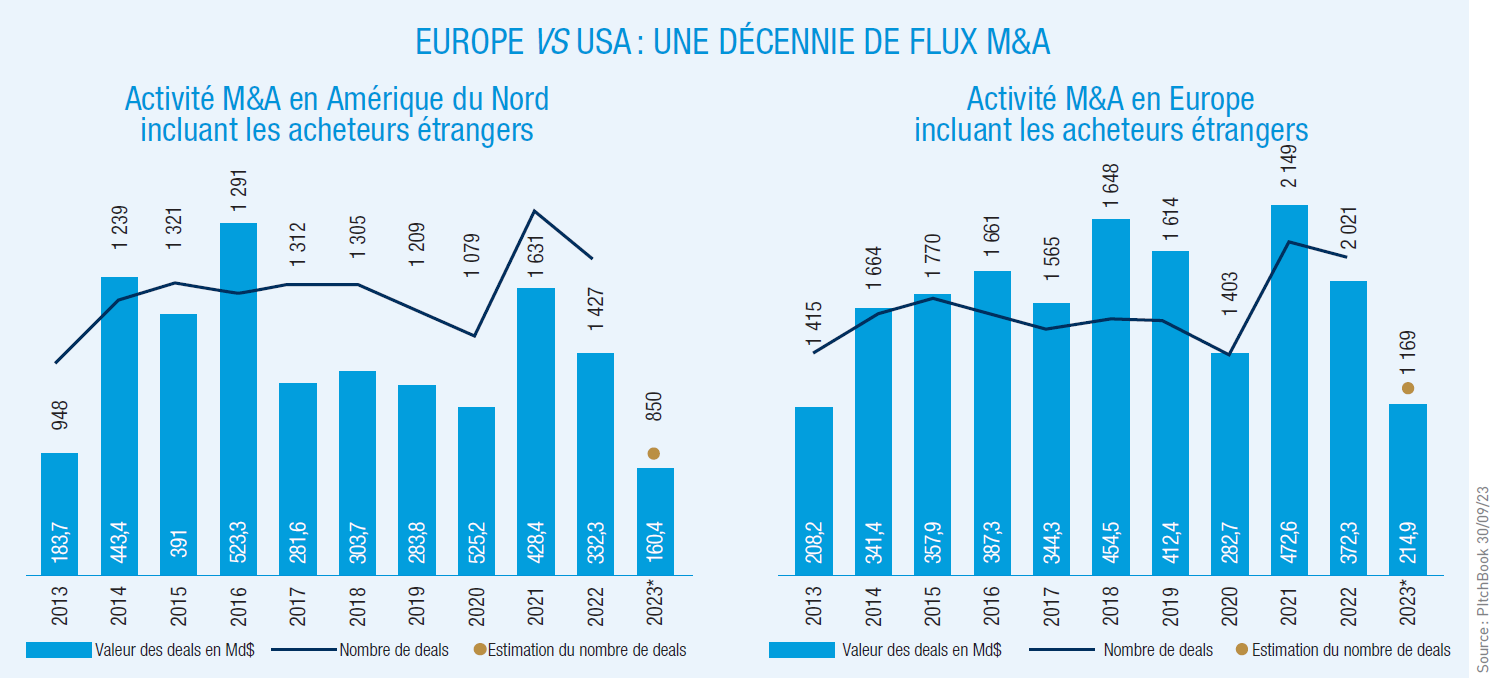

"On a constaté un rétrécissement de l’activité M&A en valeur d’au moins 30 %, en 2023 les deals de taille importante ont été très largement mis à mal", c’est par ces mots que Rémy Boulesteix, Head of deal advisory France chez KPMG confie ses prédictions de l’activité du marché. En cette fin d’année, la valeur des deals baisserait de 40 % par rapport à celle de 2022. Concernant le nombre estimé de deals, la chute serait moins importante mais atteint, tout de même, 25 % par rapport à l’année précédente. Le cru 2023 enregistre ainsi l’estimation la plus faible du montant en valeur des deals cumulés depuis 2013 et un nombre d’opérations légèrement supérieur à celles de 2020 et 2014. Après l’emballement de l’année 2021, le nombre de deals a perdu 30 % et leurs valeurs cumulées ont été divisées par plus de deux. Alors, rationalisation du marché après l’euphorie post-pandémie ou prémisses d’une crise plus profonde ? "Pour le moment, le marché européen est plus résilient que le marché nord-américain", ajoute Rémy Boulesteix. À la différence des années 2014 ou 2020, le marché M&A du Vieux Continent se porte mieux que celui de l’Oncle Sam avec plus de deals et une valeur cumulée plus importante. Le signe d’une économie plus solide ? Pas exactement. Comme souvent pour les mouvements financiers d’ampleur, les conditions macroéconomiques comme l’inflation, la crise de la tech de 2022, les secousses boursières dues notamment à la faillite de la Silicon Valley Bank ont d’abord émergé outre-Atlantique. Il est donc logique que le marché nord-américain soit plus affecté en 2023 mais il pourrait se rattraper dès 2024, quand l’Europe rencontrerait davantage de difficultés. Les entreprises européennes ont été aussi très encadrées durant ce rétrécissement d’activité, notamment en France avec la politique du "quoi qu’il en coûte" qui s’est poursuivie. Puis les taux directeurs ont tardé à être rehaussés par la BCE. La dépressurisation, déjà bien entamée, risque d’être fatale lorsque les conséquences de ces politiques se feront pleinement ressentir. Cependant, on remarque que, de part et d’autre de l’Atlantique, les deux économies se sont contractées dès 2022 dans des proportions plus ou moins similaires en raison de facteurs géopolitiques puis économiques qui en ont découlé.

"Pour le moment, le marché européen est plus résilient que le marché nord-américain", ajoute Rémy Boulesteix. À la différence des années 2014 ou 2020, le marché M&A du Vieux Continent se porte mieux que celui de l’Oncle Sam avec plus de deals et une valeur cumulée plus importante. Le signe d’une économie plus solide ? Pas exactement. Comme souvent pour les mouvements financiers d’ampleur, les conditions macroéconomiques comme l’inflation, la crise de la tech de 2022, les secousses boursières dues notamment à la faillite de la Silicon Valley Bank ont d’abord émergé outre-Atlantique. Il est donc logique que le marché nord-américain soit plus affecté en 2023 mais il pourrait se rattraper dès 2024, quand l’Europe rencontrerait davantage de difficultés. Les entreprises européennes ont été aussi très encadrées durant ce rétrécissement d’activité, notamment en France avec la politique du "quoi qu’il en coûte" qui s’est poursuivie. Puis les taux directeurs ont tardé à être rehaussés par la BCE. La dépressurisation, déjà bien entamée, risque d’être fatale lorsque les conséquences de ces politiques se feront pleinement ressentir. Cependant, on remarque que, de part et d’autre de l’Atlantique, les deux économies se sont contractées dès 2022 dans des proportions plus ou moins similaires en raison de facteurs géopolitiques puis économiques qui en ont découlé.

Si le marché anglophone reste le plus dynamique d’Europe, le nombre de fusions-acquisitions a baissé en moyenne de 12 % lors du premier semestre 2023 et de 46 % en valeur, malgré certaines belles opérations. Avec respectivement des variations de valeur de deals et de volume entre -12 % et -13 % et entre -19 % et -18 %, la France et l’Allemagne se distinguent par leur résilience dans un marché européen en pleine correction par rapport aux années post-covid.

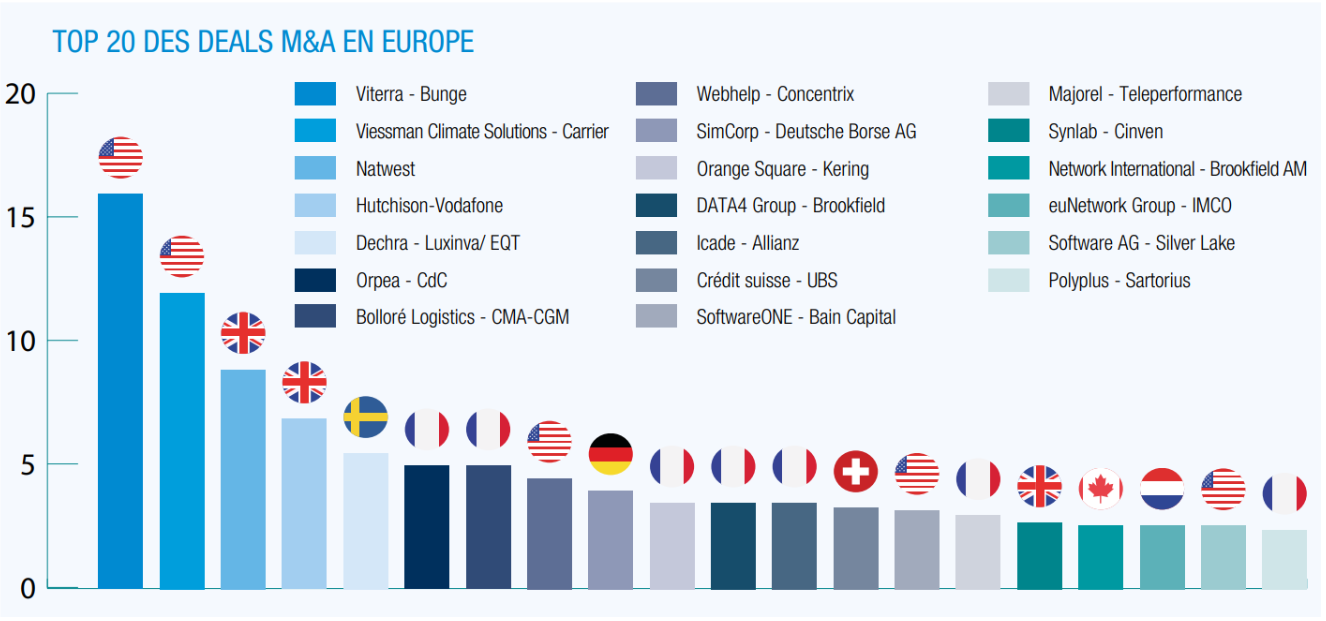

Les méga-deals ne font pas exception à la morosité du marché. Plus rares, moins spectaculaires, ils représentent le segment d’opérations qui a le plus pâti du ralentissement du rythme des transactions. À noter, la France se distingue à sept reprises dans le Top 20, un record par rapport à ses voisins, avec notamment les acquisitions d’Orpéa, Bolloré Logistics et de Creed. Des opérations qui rassurent quant à la résilience des entreprises de l’Hexagone. Les États-Unis, de leur côté, ont à cinq reprises acquis des sociétés européennes, et réalisé les plus gros méga-deals de l’année avec Viterra, cédé par l’anglo-suisse Glencore au groupe américain Bunge et l’allemand Viessman acheté par un concurrent outre-Atlantique, Carrier.

Source : CMS & Mergermarket 2023. en milliards d'euros.

Tom Laufenburger

Céline Toni